今、債務整理をした方がいい理由。

最高裁判所が平成18年1月13日、消費者金融の多くの業者の29.2%までの高利での利息の契約を無効と判断してから、利息制限法上限利率18%(15%)の利率で、何十年前であっても、借り始めた時期まで遡って、利息と元本組み入れ計算をやり直すことになりました。

そして、やり直し計算の結果、その利息の差額分が借金の減額となったり、利息の払い過ぎにより、すでに借金が完済していた、或いは、計算上は、借金は完済しているのに、それと知らずに返済を続け、過払金が発生している状況になったいた例も多く出てきました。

この様に利息を過去に遡って見直すことになったことから、取引期間が長い人ほど、多額の過払金を貸金業者に、訴訟などをとおして請求し回収するようになりました。

1990年日本のバブル経済が崩壊してから、銀行預金金利は、長期に渡り、1%以下となっています。貸金業者だけが、契約したからとの理由だけで、高い金利(29%ほど)を収受出来るものではなくなりました。多くの方が借金の高金利で苦しんでいます。

このような時代の流れの中で、最高裁は、貸金業者の29.2%での高利の金銭消費貸借契約について、厳しく法を適用しその契約利息を無効と判断し、時代の流れに合致する、借り手側に有利な判例が出されました。

また、国会でも、平成18年貸金業規制法が改正さ、利息制限法上限金利を越える高利での貸し付けは出来なくなりました。

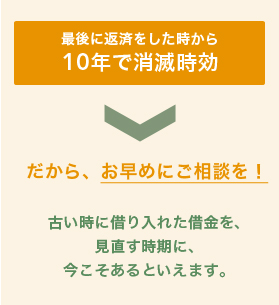

従って、古い時に借り入れた借金を、見直す時期に、今こそあるといえます。

法律家が受託することによって、取り立てストップ債務整理依頼後は、当事務所がすべて債務問題の窓口になりますので、安心して仕事に専念できます。 |

司法書士費用は分割払いで司法書士報酬については、分割払いですので、ご安心ください。依頼人の方からの債務整理受託後、当事務所はすみやかに貸金業者に受任通知を送付します。 受任通知送付後は、毎月の業者への支払いはストップできますので、安心して債務整理にあたることができ、業者への支払いについてはご心配になることはありません。業者の取立ては禁止されていますので、ご安心ください。 |

依頼者の方の生活を立て直し、財産関係の健全化を図ります依頼者の方が借金生活から抜け出し、今後借金をしなくてもよい生活に少しでも早く回復できるようにし、依頼者の方の財産関係における健全化を図ります。 |

過払い金返還請求について

貸金業者からの借金が7年から10年ほど以上の長期に及ぶ方については、過払い金が発生している可能性があります。過払い金とは、利息制限法で決められた上限利率以上の利息を長期間支払ってきたことにより、数十万円から数百万円の返還を請求できる場合もあることです。

利息制限法では、通常100万円未満の借金については、18%の上限利率が規定されているところ、貸金業者は29%ほどの利息を合意し法律上無効な利息を収受していました。

したがって、借金を始めた最初に遡り、利息の計算をやりなおしますので、依頼された方の多くの借金の残額が大幅に減ったり、場合によっては払いすぎになっていることがあります。

これらの過払い金の返還請求についても、できるだけ全額の過払い金の返還を請求し、取り戻しの交渉、貸し金業者へ返還、減額請求をしてゆきます。

返還交渉をまとめるには、訴訟、裁判を背景としないとうまくいかない場合が多くあります。しかし、貸金業者の提案額に、納得できない場合、順次提訴して、最終解決を図っています。提訴した案件については、ほとんど、過払い金元金の、満額に近い額で、判決や裁判上の和解、訴訟外和解などで解決しています。

このような債務整理の方針に基づき、真摯に当事務所の司法書士が対応していますのでご安心ください。

任意整理

利息が高くて、いくら返済しても、借金元本が減らない。借金を整理して、再び生活を立て直したいとお考えの方へ。

民事再生

法律に基づき借金を大幅に減額し、再び生活を立て直したい、また住宅ローンがある等のため破産できないとお考えの方へ。

自己破産

借金を整理して、再び生活を立て直したいとお考えの方へ。

『自己破産』は、依頼者の方が支払不能の状態にあることが必要です。依頼者の方の財産、信用、能力、年齢、給料など総合的にみて、借金の支払は不能思われる場合に検討します。